今年に入って使い始めたJAL Global WALLET。略してJGW。

2021年5月時点で良いと思ったところとイマイチなところを書いておきます。

あと、仕組みがちょっとややこしいのでそのへんも簡単に。

JGWって何ぞ

JGWはJALとSBIネット銀行が提供しているプリペイド型のクレジットカード。

基本はクレジットカード。ブランドはMastarCard。

通常のクレジットカードは使った分を後から銀行から引き落とすのに対し、JGWは事前にチャージしておいてチャージしたお金を即支払います。電子マネーとほぼ同じですね。

使い切りの図書カードやQUOカードと違ってチャージは何回でもできます。

プリペイド型のクレジットカードはLINE やANAも「VISAプリペイドカード」として提供しています。

ただ、VISAプリペイドカードはチャージするのに別のクレジットカードが必要だったり、後述するとおり為替のメリットが無かったりするので現時点ではJGWが一歩リードしています。

電子マネーやなんちゃらPayと何が違うのか

基本がクレジットカードだということ。なので使えるお店が多くてセキュリティ的にも安全。

厳密には銀行法とか資金決済法とか適用される法律が違うけど割愛。

LINE PayやPayPayやEdyを使えるのは基本的に日本国内だけ。しかもお店のレジの仕組みによって使えたり使えなかったりする。電子マネー間の互換性もありません。

JGWはクレジットカードなので現金に次いで汎用性があり、ネットショップや海外でも利用できます。PCI DSSというセキュリティ基準も広く普及しているので安心して利用できます。

唯一、電子マネーに劣るのは個人同士の決済です。PayPayの様にチャージ金額を他の人に送るという操作はできません。

WebMoneyと同じ?

au Payプリペイドカードやdカードプリペイドと同じく、Mastar Card社が提供しているWebMoneyがベースになっています。なので、使えるお店はMastar Cardを使えるお店と同じです。

ただ、au PayプリペイドカードはWebMoneyからチャージできるのに対してJGWは銀行経由の振込みしかできません。

また、au Payプリペイドカードは個人間で送金できますがJGWではできません。これは資金の移動を仲介するには移動元と移動先の個人認証が必要であることが関係しています。

au Payプリペイドカードの場合は電話番号に紐付いた個人情報を使って本人確認ができるがJAL側に同等の仕組みが無いため資金移動業として認可を得られない(もしくはハードルが高い)。

一方でJGWは一定額をチャージしたり利用することでボーナスマイルが溜まったり、マイルからチャージできたり、円と米ドルの両方が使えたりとJALならではのメリットがあります。

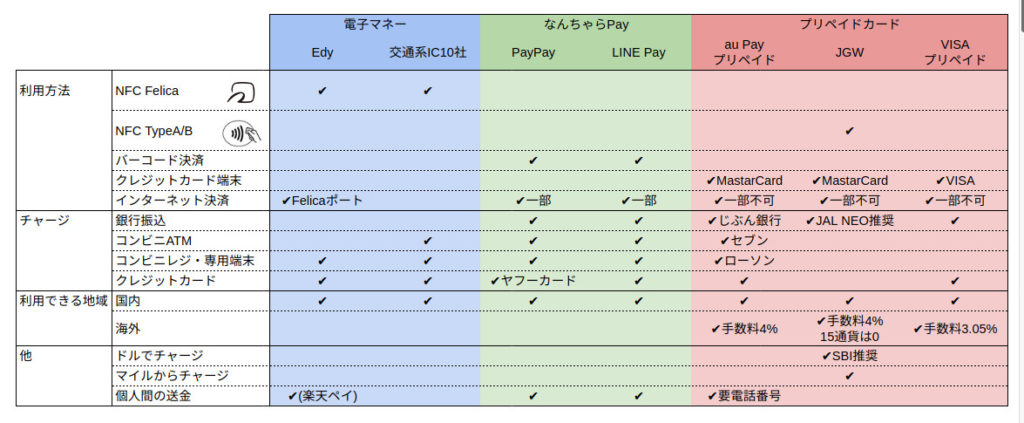

ちょっとまとめてみた

ざっくり調べた感じなので正確性は目を瞑って欲しいのですが、だいたい合っているはず。

利用方法の「NFC TypeA/B」というのは日本以外で普及している非接触ICカードの規格。

通信速度やデータの容量は圧倒的にFelicaの方が優れています。でもコストやらライセンスやら囲い込みやらの都合で日本と香港の一部以外では普及しませんでした。世界の流れはNFC TypeA/B。

そんな事情はあるものの、現在の日本では

- 電子マネー=Felica

- なんちゃらPay=バーコード決済

- プリペイドカード=クレジットカード

というくくりでだいたい説明できると思います。

AppleはもともとTypeA/BのみでしたがiPhone7以降はFelicaに対応済。

JGWの良いところ

クレジットカードとしての汎用性の高さ

もはや説明は不要。どこでも使えます。

通常のクレジットカードの場合は

- 利用した月末に店舗からクレジットカード会社へ請求される

- 翌月にクレジットカード会社の利用実績に記載される

- 更に翌月に銀行から引き落とされる

という手順で請求されるため、「忘れた頃に請求される」「節約を始めたけど効果が出るのは3ヶ月先から」といったイライラ感がありました。

プリペイド型の場合はその場でチャージから差し引かれるため現金に近い感覚で利用できます。

自販機で使える様になるともっといいのに。

外貨でチャージ&利用できる

海外でクレジットカードやClassAで現金を引き出した事がある人はご存知だと思いますが、手数料と為替レートがメチャクチャ高いです。

しかも忘れた頃に請求されるのでびっくりします。

JGWは予め超安い手数料(たった4銭)と円高のタイミングで交換しておいたドルをチャージできるのでお得感が有ります。

チャージのしやすさ

プリペイド型クレジットカードの殆どは「チャージするための通常のクレジットカード」を用意する必要が有ります。

通常のクレジットカードは「2ヶ月後に請求される」ためせっかくのプリペイド型カードのメリットが半減してしまいます。

JGWは銀行やJALのマイルから即チャージできます。やり方はJGWのアプリから簡単にできるので、カード番号を入力する手間もありません。

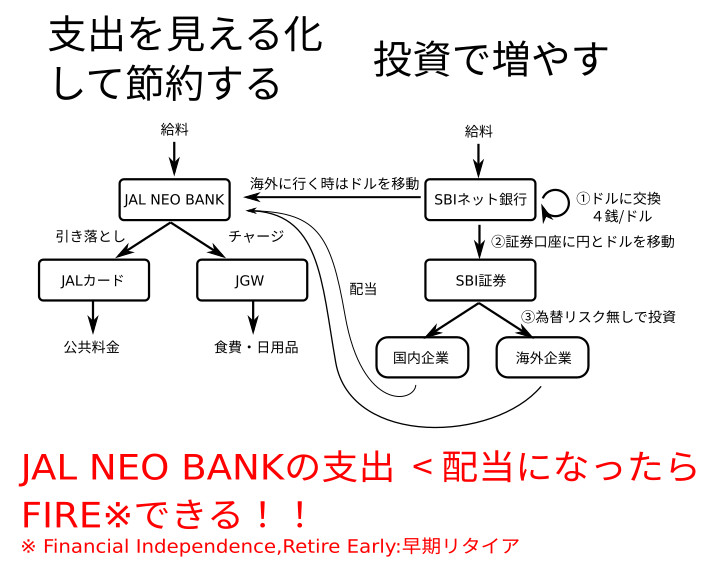

お金が貯まる・運用できる。

プリペイドな時点で無駄使いが少なくなるのはお察しのとおり。これは電子マネーでもなんちゃらペイでも同じ。

JGWの場合はSBI銀行をうまく使うことで貯蓄、節約、投資の循環を作れます。特に海外の投資を有利な条件でできるのは大きい。

私の場合はSBIネット銀行の口座を2つ作って、「支出用の口座」と「増やす口座」に分けて運用しています。

支出用の口座はJAL NEO BANK。これは「SBIネット銀行 JAL支店」というJGWが前提の少し制約がある口座。

口座の中に貯蓄用のサブ口座(引き出しや引き落としには使えない)を作っておいて、節約して余ったお金はどんどんここに貯めています

増やす口座はSBIネット銀行の通常の口座。ここで一部をドルに変えて、SBI証券経由で国内外に投資しています。為替手数料はドルあたりたった4銭。

配当や利益は円/ドルのままJAL NEO BANKに移動して支出に回しています。目標は支出よりも配当の収入が大きくなること。ここまでできれば会社を辞めて早期リタイアできます。

もちろん、JAL NEO BANKの口座を開設せずに、SBIネット銀行から直接JGWにチャージしても問題ありません。その場合は2万円チャージ&2万円利用した月にもらえるボーナスマイル(150マイル)のキャンペーンは適用外です。

SBIネット銀行はWebサイトとSBIネット銀行アプリで取引ができますが、JAL NEO BANKはJGWアプリでしか取引できないので注意。(今のところ何も困っていませんが。)

NFC TypeA/TypeB対応

これはクレカ使いには地味に嬉しい。

何度も使っているとICチップに傷が付いて読み取りできなくなることがあります。

非接触ICカードなら物理的な接触がないので傷や摩耗の心配はありません。ついでにスキニングされる心配もありません。

前述の通り日本ではFelicaが普及していてType A/Bはイマイチでしたが、オリンピックを機に2019年頃から普及し始めました。現在は国内で普及している多くの決済端末でTypeA/Bのマークが付いています。

使い方はほぼEdyカードと同じ。決済時に「クレジットカード」または「タッチ決済」と伝えて上記のNFC Payのマークがあるあたりにクレジットカードをかざします。

JGWのイマイチなところ

100均では使えない

JGWだけではなくクレジットカード全体の問題なのですが、クレジットカードの手数料は5〜20%と幅が有り、しかも結構高い。

なので100均ではとてもではないが扱えません。

現在は設備がほぼ不要なバーコード決済、特に小規模であれば決済手数料が不要なPayPayの方が普及しています。

決済できない店舗がある

稀なケースですがが、MastarCardは「マイナーマスター問題」という、古い店頭端末では最近のMastarCardを利用できない問題が存在します。

また、Type A/Bに対応した端末でもタッチ決済ができない場合があります。その場合は通常のクレジットカードとして決済できるので支払い自体は問題ありませんが気持ちとしては残念。

決済端末を製造している某メーカーに問い合わせたところ

- ハードはTypeA/Bに対応していても店舗側の決済ソフトウェアが対応していないと使えない

- ソフトが対応していてもレジの従業員がタッチ決済を知らず適切なオペレーションができていない

というケースが考えられるとのこと。

実際に使ってみたところ近所のコンビニ3社(セブン、ローソン、ファミリーマート)では問題なく使えましたが、スーパーやドラッグストア、飲食店ではほぼ使えませんでした。

ちなみにスーパーのライフではソフトが対応していないことをレジの担当者が理解しており、通常のクレジットカード同様にICチップの読み取りで決済できる旨を説明をしてくれたました。教育って大事。

インターネットのクレジット決済で使えないことが多い

通販サイトによっては通常のクレジットカードとプリペイド型のクレジットカードを区別していて、プリペイド型クレジットカードでは決済を断られることがあります。

クレジットカードの番号はブランドごとにISO/IEC 7812で採番されており、さらにブランドごとにプリペイドカードの番号も決まっている。この番号はクレジットカード会社からも公開されていて、店舗側でプリペイドカードを判別して拒否しています。

https://ja.wikipedia.org/wiki/%E3%82%AF%E3%83%AC%E3%82%B8%E3%83%83%E3%83%88%E3%82%AB%E3%83%BC%E3%83%89%E3%81%AE%E7%95%AA%E5%8F%B7

理由は店舗によって様々ですが、「継続的な取引ができないから」と「決済のタイミングが合わないから」というのが主な理由です。

プリペイドカードの場合はチャージされていないとそもそも使えないので、「チャージ忘れ」による決済不履行が発生する可能性が高くなります。

そのため健康食品のように定期購入してほしい場合や公共料金のように毎月確実に決済したい取引には向いていません。

また、月末にまとめてクレジットカード会社へ請求している店舗は請求と決済の間にタイムラグが発生します。この場合は決済しようとした時にチャージされていないと決済不履行になります。

JGWを主なサイトで使ってみた結果は以下のとおり

- 利用可

- Amazon … 購入してもJGWにすぐには反映されず、荷物が届いた翌日に支払いが行われる

- 楽天 … 事前に楽天会員情報からプリペイドカードを登録しておく必要がある

- BASE … ゲストアカウントでは利用できない。Pay IDというアカウントを作成し、プリペイドカードを登録しておけばPay IDで決済できる

- TOEIC … JGWで受験料を支払うと1000円返ってくるキャンペーンがあったりする。

- Pay-Pal … JGWからPay-Palへのチャージができるので、Pay-Palに対応している通販サイトであればPay-Palで決済できる。

- 利用不可

- toto (スポーツくじ)

- Booklive (オンライン書籍)

- マイプロテイン (健康食品)

まとめ

ネット通販で使えないケースがあるなど課題はあるものの、逆に「本当に必要なのかを強制的に考えさせられる」ことで無駄遣いが減りました。これはこれで悪くないかも。

日常の生活で使う分には全く困らず、何よりお金全体の運用がスマートにできるという意味で今後も重宝すると思います。